|

3月9日,51talk发布了2019年第四季度财报,财报显示,第四季度收入3.98亿元,净利润152万元。

虽然赚的钱不多,但赚足了媒体的眼球——51 Talk成为第二家盈利的在线教育上市公司,也是第一家盈利的在线英语培训公司。

51Talk创始人黄佳佳在财报发布后的媒体沟通会上指出:“51Talk估计也是在线青少儿英语赛道目前唯一一家真正实现盈利的公司。”

成立9年,亏损9年,终于迎来季度盈利,这就像一个浪子回头、绝地反击的励志故事,我们也都喜欢这样的故事。一时间,赞美之词全网汹涌而来:

51Talk的两大战略,菲教青少1对1和下沉市场,不断提升营销效率和品牌外化,成功来自于长期聚焦,……

但是,51 Talk真的盈利了吗?

真相,往往并没有那么简单。

1、靠利息收入扭亏为盈,51 Talk怎么实现盈利的?

仔细去看51talk的财报,2019年第四季度确实盈利了,但这个“盈利”却有一点水分:净利润152万元,但是如果扣除利息收入598万元,营业利润是亏损123万元的,本身的培训业务并没有实现盈利——所谓的“盈利”,最后居然是靠利息。而2019全年,51talk营业利润亏损1.03亿元,利息收入1765万元,全年仍亏损9950万元。

那些成功因素:聚焦菲教1对1和下沉市场,提高运营和营销的效率,不是没有效果,只是现在仍不足以让在线英语培训的业务盈利。

虽然如此,我们不能否认51talk的业务情况正在好转:收入保持较高速增长,净利润的亏损也在大幅收窄。2019年的收入增长29%至1.48亿元,净利润亏损从2018年的4. 17亿元降低到9950万元。营业利润的亏损从2019年第一季度的6090万元,已经降低到第四季度的123万元,如果能保持这个趋势,2020年第一季度是可能盈利的,加上有利息加持,2020年全年盈利可期。

进一步去看,51Talk的盈利值得期待吗?

2、终结了市场的想象力

虽然51Talk展现了其未来可能盈利的前景,但,这却不是个好故事。在线教育公司的高估值本质是市场给予了其未来高增长高盈利的预期,但51Talk所坚持的道路已经终结了这种想象。

第一,单独的1对1业务确实实现了季度盈利,但成本结构已经趋于稳定,利润空间极低。51talk 2019年第四季度的营业利润亏损123万元,具体拆分到两块业务,其中小班业务亏损659万元,1对1业务盈利536万元,首次实现了营业利润的盈利。从各项成本和支出占收入的比例去看,两块业务从2019年第一季度开始,成本结构开始大幅改善,销售费用率的降幅最为明显,这应该就是51talk所说的“通过数据驱动,精细化管理不断提升获客效率”。但是,到第三和第四季度,各项费用率已经趋于平稳,其中小班业务的总营业费用率已经开始反弹,第四季度的营业利润亏损24.97%;1对1业务的各项费用率也逐渐趋于稳定,第四季度的营业利润率仅有1.4%。

进一步压缩成本、提高利润率,有没有可能呢?收入角度,51talk一节课25分钟,1年卡的课单价仅40元,只有同行VIPkid的三分之一不到。低价是51talk获取市场的重要策略,但同时也是影响盈利的阻碍,提升课单价有难度。成本角度,营业成本主要是外教的工资,另外三大项是销售、管理和研发费用,从成本结构的走势来看,已经趋于稳定,持续降低的空间很有限。

第二,收入增速趋于稳定,在线英语可扩展性差,未来增长有限。在线英语1对1行业,经过2015-2017年的烧钱大战,VIPkid、哒哒英语、Itutor和51talk这四家耗费超100亿元,市场正在接近天花板,增速下滑是必然。51talk的收入增速已经从2015年的196%,逐渐降低到2018年的35%、2019年的29%。需求方面,51talk聚焦的菲教1对1在线英语的下沉,实际还是寻找低线城市的高收入家庭。英语的学习分为读、说、听、写,外教主打的口语,恰恰是在低龄段升学考试中不涉及的 “说” 这一项。当中低收入家庭开始给孩子报培训班,是首选刚需的K12培训,还是考试不考的口语呢?虽然51talk产品价格低,但它满足的不是中低收入家庭“从无到有”的需求,而是高收入家庭“从有到好”的需求。这类少数家庭的需求,决定了51talk的收入难以维持高增速。

另一方面,K12从数学开始,可以扩好几门学科,单个学生可以持续消费;但在线英语的可扩展性差,让外教去教别的学科,更不现实,所以单个学生贡献的收入是有限的,还很难提升。

2020年春节,由于疫情的影响,在线教育公司的业务普遍性大涨。据51talk透露,2020年第一季度的收入会比去年同期增长40%——但51talk在2019年下半年的收入增速就有34%,再相比同行的在线教育公司动辄几倍的增长,40%的增长就显得有点说不过去了。

那么,2020年,51talk在最乐观的情况下净利润能达到多少?

假设砍掉亏损的小班业务,只做菲教1对1,整体的利润率再提升到2%,收入按2019年14.8亿,增速就按最高40%算(疫情过后,增速大概率会低于40%),2020年收入20亿,净利润4100万,现在市值已经32亿人民币。按这个趋势,五年后的2024年净利润才能达到1.5亿。做线下少儿英语培训的瑞思,2019年净利润刚好1.5亿,当前市值16亿人民币,只有51talk的一半,真是该哭晕了。

在线教育最大的想象力是规模效应,大班模式可以,但1对1没有,这是51talk最本质的问题。

教学模式上,在线的K12和英语有根本的区别:K12培训主要是单向的老师讲、学生听,教的是知识点和解题技巧,互动很少,而且低线城市的K12培训缺乏好老师,来一个北京的名师线上讲课,对低线城市的学生来说,足够了,教学体验差点没关系,所以K12的大班模式有规模效应,跟谁学可以做到一个班1700人;而在线英语培训,主打外教,最重要的优势是培养低龄段孩子的口语,这就需要老师和学生的来回对话,要保证效果,只能1对1,1对多还怎么对话?最多老师一天多上几次课。1对1的规模不经济,使得其商业模式无法做出根本性的改变。

利润率低,增速有限,51talk展现出来的盈利模式,已经终结了市场对其未来高增长的想象力。

在线英语1对1,本来就只是个针对高收入家庭的小而美的生意,规模越大越不经济(这在以前的文章中,已经分析过,“烧完100亿,在线英语四小龙的答卷”)。51talk要想走出这个死胡同,只能转型,但无论是瑞思的线下英语培训,还是跟谁学的在线K12大班,都不在51talk的能力圈。

3、自由现金流的意义

既然一直亏钱,51talk为什么还能一直经营下去?

因为有大量预收款。企业持续经营的财务考量是现金流,不是净利润。只要账上有钱,亏损也没关系,企业的破产多数是因为现金流断了。教育培训企业有天然的优势,先收学费后上课,而且往往是提前收一年、两年甚至更长时间的学费,这就让企业有充足的现金流以支持运营,即使长期亏损。

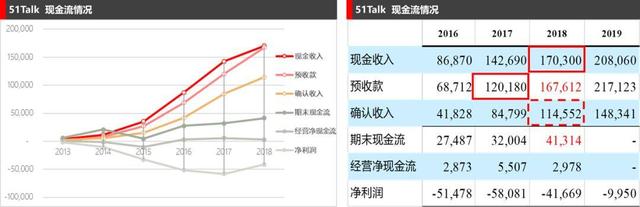

51talk的现金流表现非常良好,账上现金充裕。现金收入(收到的学费)一直远高于确认收入(收到学费,并且上完课,财报上的收入项)。而且预收款(已经收到的学费,但还没上课)保持高速增长,这保障了下一年的收入,同时也给运营提供了很大的安全保障。

以2018年为例,收到学费17亿,同时还有上一年预收的学费12亿,但确认的收入是11.5亿,低于2017年的12亿,说明2017年预收的学费有一部分是在2018年还没上完课,同时2018年收到的17亿学费,很多也没有在当年确认收入——越来越多的学生是一次性交超过一年的学费,预收款越来越多。这有利于企业经营的现金流,但预收款实际是负债,过多依赖于预收款,也会埋下风险。

另一方面,2018年预收款有16.8亿,期末现金流4.1亿——说明有12亿的预收款,已经被提前用掉了。当然,这没有什么问题,只要能收到新的学费,这个生意就能持续下去,2019年新收学费20.8亿,现金流依然充足。但问题在于,每一年的经营都需要下一年的学费做支撑,这就像滚雪球,一旦滚动起来,就不能停。已经花掉的学费能退吗?当然不能,2019年必须得把这12亿学费的课上了,这也导致公司无法抽出精力去转型。

现金流良好,烧钱亏损经营的模式,一定不行吗?

——不,亚马逊就是这么做起来的。贝索斯首先提出了“自由现金流”的概念,1997年,亚马逊上市的第一封年度股东信里,贝佐斯开宗明义就说:

“如果非要让我们在公司财务报表的美观和自由现金流之间选择的话,我们认为公司最核心的关注点应该是自由现金流。”

此后亚马逊持续亏损多年,赚到的每一分钱都花出去了:首先耗巨资建立自己的物流体系,做到电商行业第一;然后全球投资云计算,力压微观、谷歌,连续多年市场份额第一;凭一己之力,将智能音响从概念变为了年销量上千万台的新入口……结果成就了亚马逊一度超万亿美元的市值,股东回报1000倍。

为什么?因为亚马逊花的钱都用来探索新领域,并建立竞争壁垒。只要账面现金足够,哪怕亏损也无妨,只要能告诉大家,现在亏损是为了以后赚大钱,并且做给大家看。亚马逊从2018年开始,净利润就超过100亿美元,账上现金超过300亿美元,仍然有无限的可能性。但如果你长期亏损,以后也赚不了多少钱,这故事就没法讲了。

烧钱的意义在于构筑竞争壁垒,建立起可持续的竞争优势。

成功的教育企业也都在建立竞争优势。新东方早年烧钱培养名师,一个名师工作2-3年就能在北京买房;好未来不计投入,建立标准化的教研体系,名师、教研这些都成为了强大的核心竞争力。但目前多数在线教育公司,最大的问题是把钱砸在了营销上,大家一起推高了获客成本,然而又构不成竞争壁垒。如果不能有助于建立可持续的竞争优势,那么,所有烧钱的行为都不具有长期意义。

有人会觉得,在线教育公司也投入到技术上了。但只有技术,也无法形成竞争壁垒的,教育公司需要依托业务发展技术,而不是依托技术发展业务。再说,在线教育公司这点技术水平,在真正的互联网公司、IT公司面前,根本不禁打。

头条对标VIPkid的在线1对1外教平台gogokid为什么不做了?对头条来说,是技术不行,还是钱不够烧?我觉得更重要的原因是,头条发现这根本不是个可持续的好生意,不值得继续投入了,及时止损。如果有更好的机会,头条会毫不犹豫地加入。

1对1、小班、大班,O2O大战、暑期营销战、免费战,从2015年至今,在线教育经历了一轮轮的疯狂和探索,有人挤过独木桥、成功上岸,有人不幸失败、跌落谷底,还有人在苦苦挣扎、难觅出路。只是在出发的时候,谁也不知道结果会如何。

如今,这一切渐渐清晰起来。

躬身入局的人,都是英雄。

关注生态文明

馈赠名家字画 |